-

-

米乐m6平台

专业生产棕刚玉,白刚玉,棕刚玉微粉,无尘金刚砂,玻璃喷砂磨料,喷砂除锈磨料等。

专业生产棕刚玉,白刚玉,棕刚玉微粉,无尘金刚砂,玻璃喷砂磨料,喷砂除锈磨料等。

碳化硅SiC是宽禁带半导体材料的典型代表,具有高禁带宽度、高击穿场强和高热导率等优良特性,成为制作高温、高频和大功率电力电子器件的理想半导体材料。

国外碳化硅半导体产业链发展起步早,从衬底到外延片再到芯片的工艺产品相对成熟,不过近年来国产碳化硅产业链也取得不小的进步。

据了解,今年以来,华润微电子已经切入到碳化硅领域,无论从产品线还是研发技术等布局来看,这家国内功率IDM龙头的入局将推动国产碳化硅进入新的阶段。

碳化硅产业链分为SiC衬底、EPI外延片、器件、模组等环节,目前全球碳化硅市场基本被国外垄断,根据Yole多个方面数据显示,Cree、英飞凌、罗姆约占据了90%的SiC市场占有率,Cree是SiC衬底主要供应商,罗姆、意法半导体等有自己的SiC生产线等。

衬底方面,国际主流产品从4英寸向6英寸过渡,Cree已经开发出8英寸衬底。国内衬底主要供应商有天科合达、山东天岳、同光晶体等能够供应3 英寸-6 英寸的单晶衬底。国内SiC衬底以4英寸为主,6英寸衬底还有待突破。

2019年8月,华为通过旗下的哈勃科技投资有限公司投资了山东天岳公司,占股10%,显示华为正在布局新一代半导体材料技术。

外延片方面,国内厦门瀚天天成、东莞天域、世纪金光已能提供4英寸/6英寸SiC外延片。目前,6英寸碳化硅外延片能轻松实现本土供应。

SiC器件方面,国际上600~1700V SiC SBD、MOSFET 已经实现产业化,主流产品耐压水平在1200V 以下,封装形式以TO 封装为主。价格这一块,国际上的SiC 产品价格是对应Si 产品的5~6 倍,正以每年10%的速度下降。据预测,随着上游材料器件纷纷扩产上线年后市场供应加大,价格将进一步下降,预计价格达到对应Si 产品2~3 倍时,由系统成本减少和性能提升带来的优势将推动SiC 逐步占领Si 器件的市场空间。

国内碳化硅器件供应商主要有中车时代电气、中电55所、中电13所、基本半导体、泰科天润、瑞能半导体等,以及国内功率IDM龙头华润微电子也进入到这一领域。

从产品分类来看,国内厂商已有不少推出碳化硅二极管。例如泰科天润是国内第三代半导体材料碳化硅器件制造与应用解决方案提供商,已经量产SiC SBD,产品涵盖600V/5A~50A、1200V/5A~50A 和1700V/10A 系列。

瑞能半导体的碳化硅二极管,主要应用领域包括工业、服务器、空调等。此外,还推出了面向汽车级的碳化硅二极管产品。

中电科55所是国内少数从4-6寸碳化硅外延生长、芯片设计与制造、模块封装领域实现全产业链的企业单位,其6 英寸碳化硅中试线已投入运行,旗下的控股子公司扬州国扬电子现有一条于2017 年投产、产能50 万只/年的功率模块工艺线。

近来,华润微电子表示其碳化硅二极管将在今年开始实现销售,并逐步走向产业化,目标是在细分应用市场的占有率取得突破。

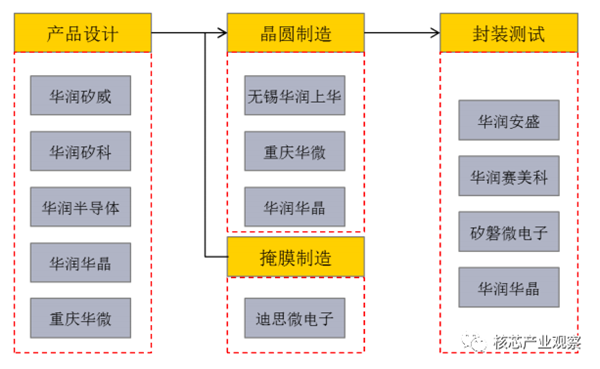

作为国内功率半导体IDM有突出贡献的公司,华润微电子是中国领先的拥有芯片设计、晶圆制造、封装测试等全产业链一体化经营能力的半导体企业。它是目前国内产品线最为全面的功率器件厂商,主要使用在于消费电子、工业控制、新能源、汽车电子等领域。根据 IHS Markit 的统计,以销售额计,在中国MOSFET市场中排名第三,仅次于英飞凌与安森美两家国际企业,华润微电子是中国最大的MOSFET 厂商。

正是拥有的功率半导体全产业链,为华润微电子切入碳化硅领域提供了夯实的基础。据悉,华润微电子于2018年12月开始筹划建设6英寸生产线月SiC晶圆生产线正式落成。

由于现有的6英寸硅晶圆产线可以升级改造用于生产SiC器件,华润微充分的利用Si功率器件生产线丰富的经验,以较少的投资完成了SiC生产线建设,充分的利用了Si功率器件生产线丰富的经验。

在碳化硅研发技术方面,国内领先的功率半导体研发经验,结合浙江大学碳化硅研发成果,成功实现了科技成果的商业转化。

经过四年多时间,华润微多项专利在申请中,掌握了包括6英寸生产、封装等环节核心技术,全产链自主可控,基于碳化硅产品的技术和产线已经搭建完成。能预见,如今华润微电子的碳化硅二极管即将面市,将为国产碳化硅产业的发展注入坚实的力量。

碳化硅二极管技术相对不是非常复杂,因此目前国产碳化硅二极管产品较多。而碳化硅MOSFET的技术更难,国内厂商要追上国际需要更深的技术积累。

碳化硅MOSFET不仅适合于从600V到10kV的广泛电压范围,同时具备单极型器件的卓越开关性能。国际上600-1700V碳化硅SBD,MOSFET都已量产,Cree已开始布局8英寸产线。国内企业碳化硅MOSFET还有待突破,产线英寸过渡。据了解,目前可提供碳化硅MOSFET的国内企业为数不多。

华润微电子表示,随公司碳化硅二极管走向产业化,碳化硅MOSFET也是公司的研发重点,碳化硅MOSFET 研发取得突破性进展。碳化硅MOSFET聚焦新能源汽车、充电桩等应用需求。据供应链消息,华润微已有碳化硅MOSFET工艺和样品流出。华润微电子进军碳化硅MOSFET的动作,或将成为今年以来国产碳化硅市场最关键的进展之一。

更早前,深圳基本半导体采用其独创的3D SiC 技术,推出1200V SiC MOSFET,达到可量产状态。上海瞻芯电子于2018 年5月成功地在一条成熟量产的6英寸工艺生产线上完成SiC MOSFET 的制造流程。

中车时代于2018年1月6英寸SiC生产线首批芯片试制成功,国家电网智能电网研究院,联合天科合达等覆盖从材料到外延到芯片全产业链国产化,拥有4英寸和6英寸生产线。

三安光电旗下的三安集成于2018 年12月公布商业版本的6英寸碳SiC 晶圆制造流程,并将其加入到代工组合当中。依据公司新闻稿,目前三安集成SiC 工艺技术能为650V、1200V 和更高标称电压的肖特基势垒二极管(SBD)提供器件结构,公司预计在不久后会推出针对900V、1200V和更高标称电压的SiC MOSFET 产品。

总体上,国内厂商在碳化硅MOSFET研发与产品化方面,需要更加多的投入与发力,才能在高端领域拉近与国际厂商距离。

SiC可以制造高耐压、大功率电力电子器件如MOSFET、IGBT、SBD等,用于智能电网、新能源汽车等行业。

据IMSResearch报告数据显示,碳化硅功率器件2017年市场占有率在3亿美元左右,大多分布在在光伏逆变器与电源领域。虽只占到功率器件市场的1.5%的规模,但近几年的年复合增长率保持在30%以上。同时,在产品结构也主要是以二极管为主,占到80%以上的份额,而未来随着电动汽车作为主驱动力以及MOSFET器件的上量,有望在未来8年超20亿美元。

Yole多个方面数据显示,2017-2023年SiC功率元器件市场规模的复合年增长率为31%,预计到2023年超过15亿美元,应用领域包含马达驱动器、充电基础设施、电动汽车、太阳能光伏、地铁等。

2020年3月以来,以加快5G网络、数据中心、新能源等新型基础设施建设为主的“新基建”正在成为经济稳步的增长新动能,半导体芯片将为“新基建”提供核心动力。碳化硅将覆盖5G通信电源、新能源汽车充电桩、服务器电源、特高压应用柔性输电技术,以及城际高铁电力电子变压器等多项应用。

深耕中国市场是华润微电子多年来从始至终坚持的方向,公司生产的基本工艺针对中国战略性新兴起的产业进行重点布局,在电源管理、智慧照明、射频应用、汽车电子、智能消费电子、物联网、智能电网等领域可为客户供多样化的工艺平台解决方案。 随着“新基建”这针经济强心剂的全面启动,将为碳化硅功率半导体带来非常大的政策红利,也给国内碳化硅厂商提供了前所未有的发展机遇。

扫一扫加好友

微信公众号