-

-

米乐m6平台

专业生产棕刚玉,白刚玉,棕刚玉微粉,无尘金刚砂,玻璃喷砂磨料,喷砂除锈磨料等。

专业生产棕刚玉,白刚玉,棕刚玉微粉,无尘金刚砂,玻璃喷砂磨料,喷砂除锈磨料等。

,基于2022年市场行情报价感知,包含2023年产生的研发业务需求,至2027年预估该金额总数为

三安光电公告中进一步表示,全资子公司湖南三安主要是做碳化硅第三代化合物半导体产品的研发、生产、销售,产业链包括长晶、衬作、外延生长、芯片制备、封装;本次向需方供应的碳化硅芯片将应用于新能源车主驱,有利于进一步提升公司产品市场占有率,提升公司知名度,为公司碳化硅业务的长远发展奠定坚实基础。

在此之前的9月2日,湖南三安发布了最新的1200V碳化硅MOSFET系列,包含1200V 80mΩ/20 mΩ/16mΩ,均来自湖南三安自主可靠的六寸全链整合平台。据悉,本次发布的碳化硅MOSFET系列旨在2023年实现整车和新能源汽车零部件的全面突破。

民生证券分析师方竞10月8日研报表示,碳化硅(SiC)是第三代半导体材料,其具备极好的耐压性、导热性和耐热性,是制造功率器件、大功率射频器件的突破性材料。

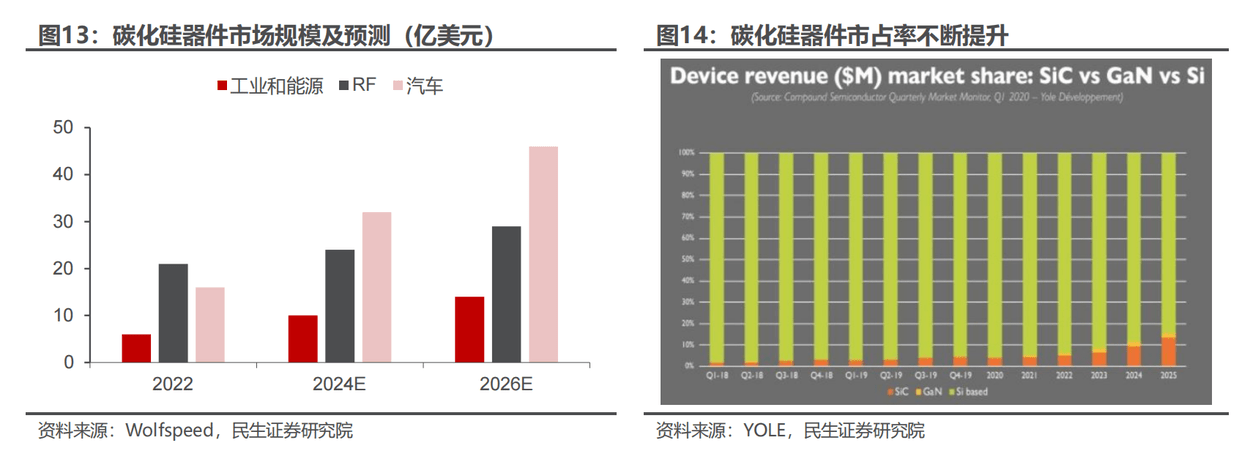

根据碳化硅行业全球龙头厂商Wolfspeed的预测,受新能源汽车及发电、电源设备、射频器件等需求驱动,2026年碳化硅器件市场规模有望达到89亿美元,其中用于新能源汽车和工业、能源的SiC功率器件市场规模为60亿美元。根据YOLE的预测,碳化硅的市占率有望在2024年突破10%。

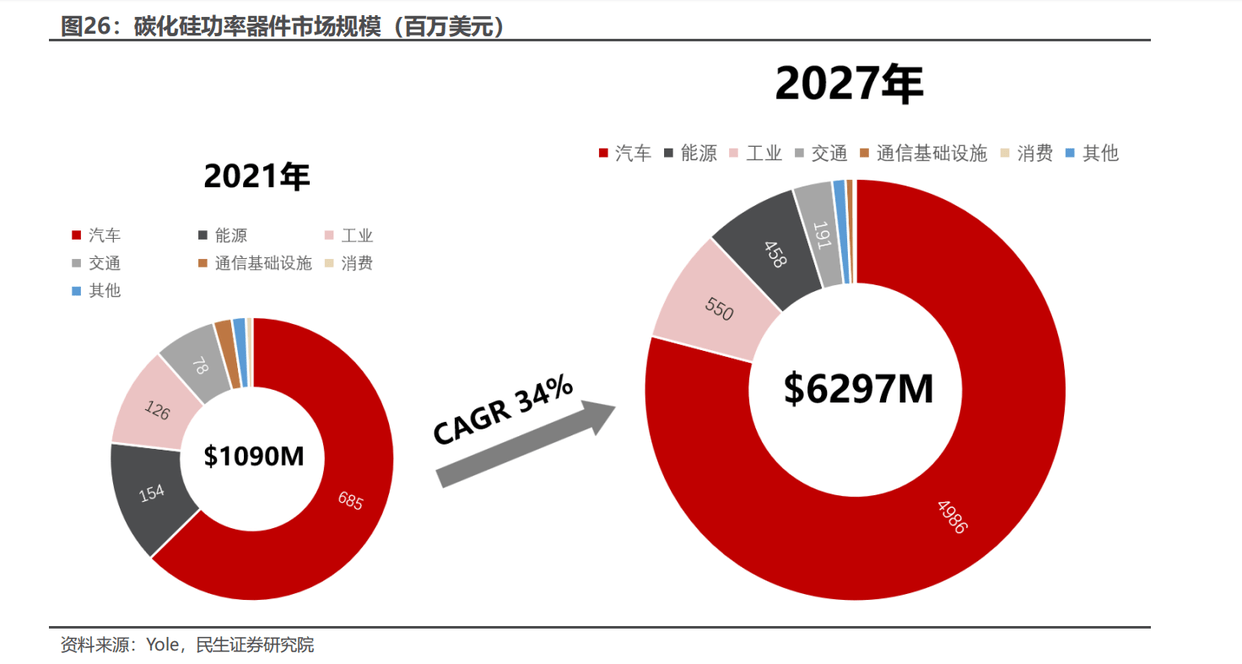

新能源汽车是碳化硅功率器件下游第一大应用市场,根据民生证券测算,2026年全球应用于新能源汽车主驱逆变器的SiC器件市场规模有望达44亿美元。为提升电动汽车充电速度、缓解里程焦虑,小鹏、比亚迪、长城等整车厂陆续推出800V高压平台车型,有望推动SiC器件在新能源汽车中渗透率进一步提升。

国盛证券分析师郑震湘等11月2日研报表示,三安光电9月初发布SiC MOS,进一步突破车用中SiC中价值量更高、盈利水平更高的OBC和主驱等的应用,不断的提高车规产品份额,SiC业务有望迎来放量增长。

产能方面,天风证券分析师潘暕9月8日研报表示,湖南三安专注于碳化硅、氮化镓电力电子科技类产品的研发与专业代工服务,累计客户超600家。投资总额160亿元(含土地使用权和流动资金),项目达产后,配套产能约36万片/年的生产能力。目前,湖南三安电力电子碳化硅产能6000片/月、电力电子硅基氮化镓产能1000片/月。产能正在慢慢地爬坡,收益正逐步显现。

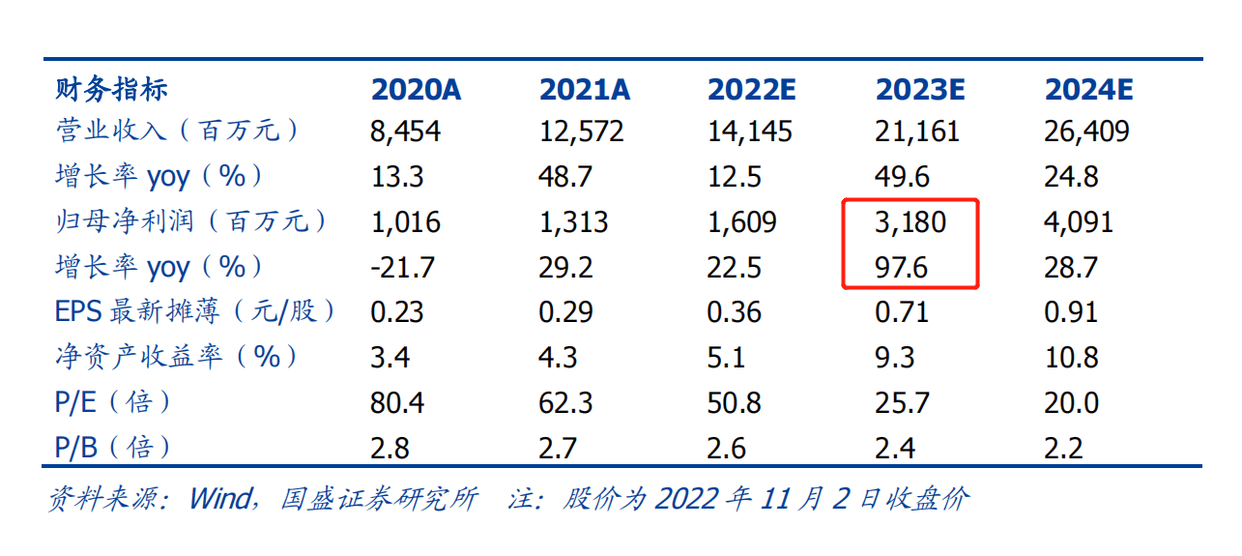

国盛证券研报指出,2022-2023年SiC受益新能源车行业增长,预计三安光电2023年实现净利润31.8亿元,同比增长97.6%。

公开资料显示,三安光电是国内最大全色系超高亮度LED芯片生产企业,国内光电领域龙头。据半年报多个方面数据显示,三安光电LED外延芯片和LED应用产品占营收比例合计近60%。

业绩方面,三安光电第三季度实现总营收32.5亿元,同比下降4.90%;归属于上市公司股东的纯利润是0.55亿元,同比下降86.36%。疫情反复、消费市场需求萎缩,传统LED领域产品销售较弱。

三安光电今年以来股价表现不佳,年初至今累计最大跌幅超51%。而在9月20日,因为“有关人员在办公的地方被带走?”的传闻,公司当日股价更是逼近跌停。

扫一扫加好友

微信公众号