-

-

米乐m6平台

专业生产棕刚玉,白刚玉,棕刚玉微粉,无尘金刚砂,玻璃喷砂磨料,喷砂除锈磨料等。

专业生产棕刚玉,白刚玉,棕刚玉微粉,无尘金刚砂,玻璃喷砂磨料,喷砂除锈磨料等。

原标题:海达光能“增收不增利”:2021年分红分掉全部利润,第一供应商涉嫌非法集资

2023年3月,无锡海达光能股份有限公司(简称“海达光能”)沪市主板IPO获上交所受理,保荐人为华英证券。

据悉,海达光能的IPO于获得受理一个月后收到监管部门下发的问询函,不过直到2024年1月30日,公司才给出了回复,中间历经足足10个月的时间。

海达光能招股书还停留在2023年3月初。招股书显示,2019年至2021年以及2022年上半年(报告期内),海达光能的收入依次为2.60亿、6.03亿、9.08亿、6.44亿;归属净利润分别为1996.86万、9519.93万、8146.38万、5079.70万元;扣非归属净利润依次为1696.16万、9336.27万、7935.05万、5121.10万。

值得注意的是,在2021年,也就是公司营收规模同比增长50.67%的同时,净利规模却呈现相反走势,下滑了14.42%,出现增收不增利的情况。另外,报告期内,公司的毛利率水平也出现了较大幅度的波动,分别为17.55%、24.02%、16.93%、14.17%,整体呈现下降趋势。

此外,海达光能还披露了可比同行公司的收入均值以及收入增速。虽然公司收入增速始终高于同行均值,但是其收入水平远远不及同行。报告期内,可比同行收入均值依次为18.99亿、25.49亿、34.29亿、26.31亿。

此外,报告期内,海达光能的主营业务毛利率分别是20.71%、24.95%、17.46%、14.67%,呈先升后降的趋势。别的业务毛利率分别是44.93%、11.79%、60.97%、33.25%,波动较大。2020 年公司别的业务毛利率显著较低,主要因为2020 年年底集中处置了一批玻璃原片B级品,基本为亏损变卖,导致当年别的业务收入金额较大,毛利率较低。

据悉,报告期内,海达光能主要型号产品单价波动较大,2mm型号单价为22.01元/平方米、26.54元/平方米、21.14元/平方米、19.19元/平方米,3.2mm型号单价为24.36元/平方米、28.18元/平方米、25.72元/平方米、24.75元/平方米。这一情况遭到了监管部门的问询。

除了主营业务毛利率和产品单价的波动下滑明显,根据海达光能披露的和同行关于光伏组件玻璃毛利率的对比可知,同行毛利率均值依次为20.03%、32.41%、22.76%、16.10%。海达光能因产业单一故毛利率始终低于同行均值。

销售费用方面,虽然无显著的涨幅,但是业务招待费却逐年上升。报告期内,海达光能的销售费用依次为888.03万、222.55万、406.32万、182.02万。其中,业务招待费依次为8.43万、12.74万、142.03万、53.42万,其占比依次为0.95%、5.72%、34.95%、29.35%。业务招待费的金额和占比上升幅度较大。

目前我国光伏玻璃市场呈现供给过剩状态,头部企业凭借规模优势占据主导地位。在这种情况下,海达光能作为规模较小的企业,仅靠业务招待打开销售市场和渠道是远远不足的,研发的投入更是竞争的硬实力。

如果不重视研发,无法通过技术水平提升进行弯道超车,那么未来可能会持续性面临来自头部企业的竞争压力。

值得注意的是,在增收不增利形势下的海达光能的现金流状况并不理想。一方面,海达光能的应收账款依次为6867.99万、1.47亿、3.23亿、3.23亿。应收账款周转率依次为4.46次、5.08次、3.69次、3.87次。

可以发现,在2021年公司收入规模大幅度增长的同时,公司的应收票据和应收账款规模也在迅速飙升,且从欠款客户集中度看,前五大客户欠款金额占比为87.95%。

为此,海达光能增加了借款的额度。报告期内,海达光能的短期借款依次为6514.40万、5508.40万、2.43亿、1.35亿。其中,公司银行借贷(包含保证、质押、抵押等担保方式)余额分别为5637.34万、5500.00万、7740.00万、7965.66万。

招股书显示,海达光能的资产负债率(合并)依次为58.24%、55.16%、67.99%、58.81%。与此同时,可比同行的资产负债率(合并)均值依次为59.87%、47.48%、47.26%、51.41%。海达光能的资产负债率始终高于同行均值,且两者之间的变动趋势也完全不一致。

另一方面,海达光能的经营活动所用的现金流量净额依次为1456.33万、3168.38万、1.94亿、2.99亿。

海达光能指出,经营活动现金净流出的根本原因是采购付款和销售收款账期不一致叠加报告期内销售规模持续大幅度增长。按照行业结算惯例,光伏玻璃原片厂家销售原片时采用“先款后货”结算模式,同时,光伏组件厂家采购经过深加工的光伏玻璃时通常有1-2个月的账期。

此外,海达光能在2021年度及2022年上半年,均进行了分红,分红金额分别为8000万及2500万。尤其是2021年分红金额之大,相当于分掉了当年的净利润。

值得关注的是,海达光能本次拟募资6.31亿元,分别用于无锡光伏组件封装材料智能化生产基地建设项目、泗阳光伏组件封装材料智能化生产基地建设项目及研发中心建设项目,其中 1.1亿元用于补充流动资金。

财经评论员张雪峰认为,“首先,分红是公司向股东回报利润的一种方式,有助于维护股东的利益,提升公司股票价格和声誉。在面临现金流压力的情况下,进行分红可能是为了稳定股东信心,同时也是对股东的一种信任和承诺。其次,分红的决策可能受到多方面因素的影响,包括公司的财务情况、业绩表现、未来发展规划以及股东的期望等。尽管公司在现金流承压的情况下进行大额分红可能会加剧其财务压力,但若公司有足够的现金储备或者其他可靠的资产金额来源,并且经过谨慎考虑后认为分红对公司长期发展有利,那么这样的做法可能是合理的。”

张雪峰还指出,“然而,必须要格外注意的是,若公司频繁地在现金流紧张的情况下进行大额分红,而忽视了自身的财务健康和未来发展需求,那么这样的做法有几率存在潜在的风险。尤其是在借款增加、资产负债率高企的情况下,过度分红有几率会使公司资金链断裂、债务风险加大,甚至影响到日常经营的稳定性和未来的发展潜力。”

而在监管部门下发的问询函中,第一个问题便涉及到在报告期内,海达光能的第一大供应商唐山金信新能源科技有限公司(下称“金信新能源科技”)及其关联企业,有多起涉嫌非法集资的诉讼,且借款多发生在2018年后的情况。

海达光能回复称,公司与金信新能源2016 年开始合作,2017 年知悉金信新能源被列入失信被执行人,公司与金信新能源合作早于知悉其被列入失信被执行人的时间。在知悉金信新能源和金信太阳能为失信被执行人后,公司一直重视其经营情况,了解到其处于正常经营状态,持续经营能力并未因失信而丧失。也就是说,双方的合作仍在继续。

此外,监管部门还问询了股权代持的情况,问及代持是否真实解除,影不影响海达光能的股权清晰稳定,邢增毅代持股权长达17年的原因及合理性,是不是真的存在其他利益安排。

除了问询函中提及到的上面讲述的情况,海达光能在招股书中披露了不少内控层面的问题,报告期内,海达光能存在通过实控人家族成员个人账户及现金交易进行收付款的情形。

2019年和2020年,公司通过个人账户结算的相关收入、费用对总利润的影响分别为162.08万元、161.21万元,占总利润的占比分别是7.14%、1.47%。2019年和2020年,企业存在通过朱丽娜、陆斌武、钱建芬三位自然人账户收取公司废料收入、次品收入、废旧机器设备处置收入、房租收入,支付员工奖金、托盘使用费等成本费用的情形。

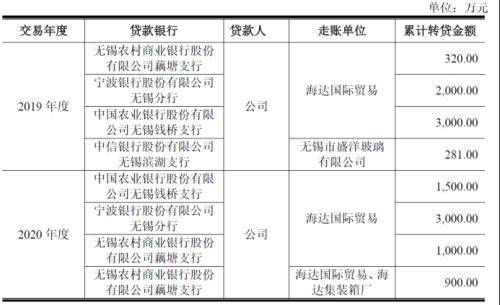

此外,报告期内,公司在向银行申请流动资金贷款的过程中,为满足贷款银行受托支付要求,存在通过供应商或关联方取得银行贷款行为(以下简称“转贷”),以获取资金用于公司日常经营开支。

报告期内,为加强资金流转效率,海达光能存在接受票据背书或将部分票据背书转让给其他方的行为,相关交易不具有线号案件中,海达光能因“废金刚砂未建立固态废料管 理台账,违反了《中华人民共和国固态废料对环境造成污染防治法》第三十六条第一款规定”,被无锡市生态环境局处以5万元罚款。

扫一扫加好友

微信公众号