-

-

米乐m6平台

专业生产棕刚玉,白刚玉,棕刚玉微粉,无尘金刚砂,玻璃喷砂磨料,喷砂除锈磨料等。

专业生产棕刚玉,白刚玉,棕刚玉微粉,无尘金刚砂,玻璃喷砂磨料,喷砂除锈磨料等。

1.【IPO价值观】存货及应收账款双高致现金流承压 朝微电子大手笔分红后募资补流;

1.【IPO价值观】存货及应收账款双高致现金流承压 朝微电子大手笔分红后募资补流

集微网消息 近年来,随着军工电子国产化加速,国内军工电子企业也得到加快速度进行发展,其中,振华风光、振华科技、燕东微等企业已经登陆长期资金市场,而朝微电子、成都华微也在IPO征程中。

而相较于同行,朝微电子的营收规模比较小。同时其应收账款、存货规模逐年增加,导致经营活动现金流大幅度地下跌。但该公司近三年仍大手笔分红,并在IPO项目中募资补流。

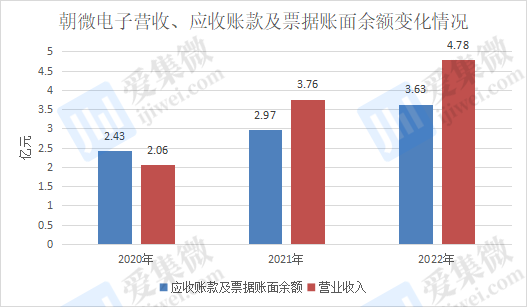

近年来,自主可控提升了对军用半导体分立器件和集成电路等产品的需求增加,带动了朝微电子等军工企业加快速度进行发展,其营收规模也快速壮大。

2020-2022年(简称:报告期内),朝微电子实现营业收入分别为2.06亿元、3.76亿元、4.38亿元,对应的归母净利润分别为0.73亿元、1.88亿元、1.98亿元;扣非净利润分别为0.71亿元、1.83亿元、1.96亿元。

伴随着营业收入规模增长,朝微电子的应收票据及应收账款余额也快速增加。报告期各期末,公司应收票据账面余额分别为1亿元、1.41亿元、1.49亿元;应收账款账面余额分别为1.43亿元、1.56亿元、2.14亿元,合计占当期营业收入占比分别是118.23%、78.95%、82.68%。

业内人士指出,对公司而言,应收账款逐年增加并不是一件好事,企业明显处于扩张发展,但这种扩张是靠赊销模式来实现,另外这也说明产品议价能力不高,或者下游客户话语权很强。

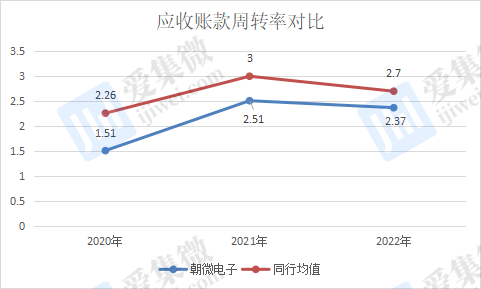

需要指出的是,朝微电子应收账款的变现能力远弱于同行。报告期内,朝微电子应收账款周转率分别是1.51次、2.51次、2.37次;而同行可比公司均值分别为2.26次、3次、2.7次,均高于同期的朝微电子。

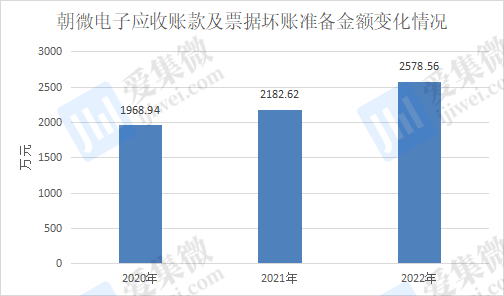

为此,报告期内,朝微电子应收账款及应收票据坏账准备计提金额也在逐年递增,合计分别为1968.94万元、2182.62万元、2578.56万元。其中,青岛威能电动车辆电控有限公司因破产重整,存在没办法回收的情形。

朝微电子也坦承,公司应收账款、应收票据规模较大,若公司不能有效提高应收票据及应收账款管理上的水准及保证回款进度,将有可能出现应收票据及应收账款持续增加、回款不及时甚至坏账的情形,从而对公司经营成果造成不利影响。

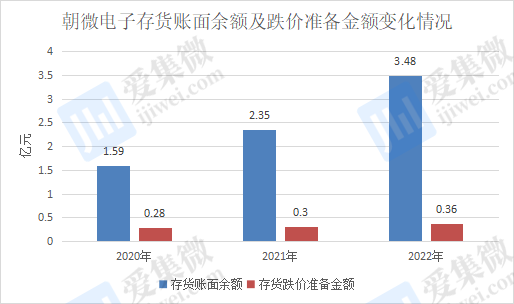

应收账款及票据增长的同时,朝微电子存货余额也在逐年提高。报告期内,朝微电子存货账面余额分别为1.59亿元、2.35亿元、3.48亿元。同时,公司存货跌价准备金额分别为2800.7万元、2995.31万元、3633.37万元,占存货账面余额占比分别是17.63%、12.75%、10.45%。

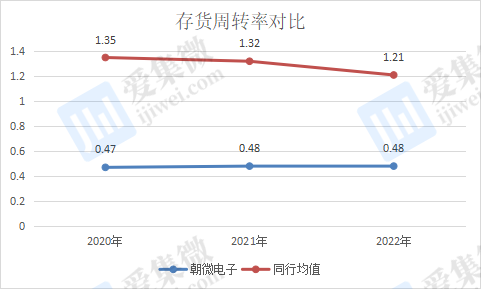

存货高企的朝微电子,其存货周转率也低于同行均值。报告期内,朝微电子存货周转率分别是0.47次、0.48次、0.48次,均低于1。同行业可比公司同期存货周转率平均值分别为1.35次、1.32次、1.21次,均远高于朝微电子。

朝微电子表示,存货金额较大,一方面对公司流动资金占用较大,影响到速度和经营活动现金流量,降低资金运作效率;另一方面,若未来客户的真实需求出现重大不利变化,或原材料、商品市场价格大幅下跌,公司存货将面临减值风险,从而对公司经营业绩和盈利能力产生不利影响。

随着应收账款及存货逐年走高,已经对朝微电子的速度、经营资金流、偿债能力造成明显的影响。报告期各期末,朝微电子资产负债率分别为37.81%、34.69%、29.51%;而同行可比公司平均值分别为39.47%、36.60%、24.38%。其资产负债率虽然有所下降,但在2022年高于同行均值。

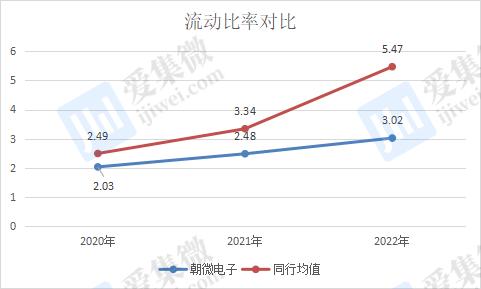

而偿债能力指数方面,报告期内,朝微电子的流动比率分别为2.03次、2.48次、3.02次,而同期可比公司的流动比率平均值分别为2.49次、3.34次、5.47次。

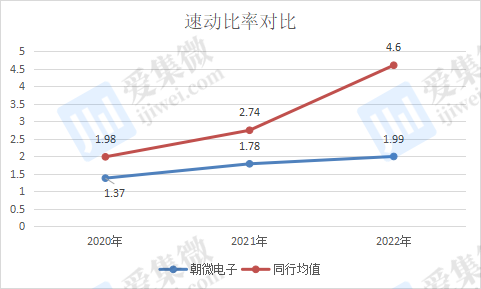

而朝微电子速动比率分别为1.37次、1.78次、1.99次,而同期可比公司的速动比率均值分别为1.98次、2.74次、4.60次。可见,无论是流动比率还是速动比率,朝微电子都与同行有着差距。

朝微电子表示,流动比率、速动比率低于同行业可比公司平均值,主要原因是:公司流动负债中有较大金额的合同负债,主要为预收客户的研发项目款和货款。

另外,朝微电子应收账款和存货规模逐渐走高,也对其经营活动现金流量也产生影响,其经营活动现金净流量从2021年的1.64亿元下降至2022年的0.79亿元。其称主要系2022年公司未出现大额预收货款的情况,且客户票据回款增加。

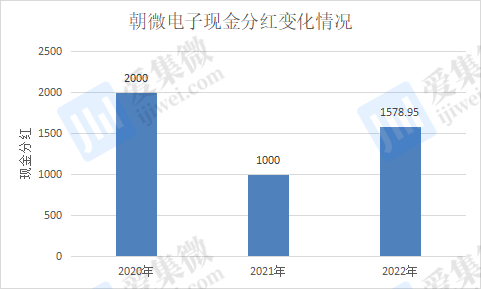

值得提及的是,在资金较为紧张情况下,朝微电子近三年仍然进行大手笔现金分红,这无形又增加了公司现金流压力。报告期内,朝微电子现金分红金额分别为2000万元、1000万元、1578.95万元,三年合计分红4578.95万元。

截至本招股说明书签署之日,朱伟持有朝微电子54.95%股份,系公司控股股东及实际控制人。也就是说,三年分红现金中,绝大部分落入朱伟“口袋”中,成为公司分红的最大受益人。

而在连续大手笔分红后,朝微电子此次IPO募资中有2.17亿元用于补充流动资金。对此,业内人士表示,应收账款及存货账面价值逐年走高,且募资补流的同时,公司反而连年大手笔分红,这仍需朝微电子进一步说明其合理性。

集微网消息,近期车展上,“碳化硅”概念仍是新车型的一大卖点。例如,成都车展上20万区间的首款搭载“准900V双碳化硅高性能平台”的上汽智己LS6;德国慕尼黑展上加入了800V平台碳化硅技术的零跑C10和“看呆德国人”的阿维塔12。

据统计数据测算,今年上半年碳化硅车型出货量已超120万辆。碳化硅上车很火热,相比之下,碳化硅公司的业绩则显得有些冰冷。从上半年财报来看,国内不少碳化硅公司仍处于亏损状态,甚至碳化硅龙头公司Wolfspeed也难逃盈利难题。

展望后市,越来越多车企密集推动搭载碳化硅功率器件的车型上市,这些车型价格在逐步下探到20万区间,这个区间的车型是“甜点区”,拥有庞大的消费群体,在这些车型上推广应用有望让其成本进一步降低,届时,能否带动碳化硅产业链公司业绩反转?

第三代半导体的发展仍然备受关注。企业融资并购、厂商增资扩产、新玩家跑步入场、新项目不断涌现。近期,碳化硅车规级芯片企业凌锐半导体获Pre-A轮融资;知名第三代半导体厂商Navitas正在寻求扩大其在欧洲和美国的氮化镓(GaN)和碳化硅(SiC)功率器件产能,以减少对中国台湾地区的依赖。

在国内市场上,随着越来越多新玩家进入,SiC产业链的衬底、外延片、器件制造和应用等环节均有厂商布局。

SiC衬底方面,国内厂商包括山东天岳、天科合达、三安光电、晶盛机电、天通股份、楚江新材、东尼电子、露笑科技、河北同光晶体、中科集团2所、世纪金光、江苏超芯星、安徽微芯等。

外延片企业则包括东莞天域、瀚天天成、中电科55所、中电科13所、三安光电等。

器件/模组企业则有中车时代电气、斯达半导、扬杰科技、华润微、捷捷微电、泰科天润、嘉兴斯达、华微电子、闻泰科技、中电科55所、基本半导体、世纪金光等。

当前国内已经有不少企业跟进SiC的发展,其中不乏已经入局十余年的企业,然而对于大部分应用而言,它仍然“高不可攀”。因此,从今年上半年财报来看,仍有不少厂商面临着盈利难题。

近期,随着上半年财报披露完毕,碳化硅相关上市公司的经营情况也浮出水面。从天岳先进发布的2023年半年报来看,上半年实现营收4.38亿元,同比增长172.38%;但扣非净利润为-1.1亿元,亏损幅度进一步扩大。

天岳先进表示,由于新建产能上海临港工厂尚处于产能产量爬坡阶段,单位产品成本较高,毛利率仍低于正常经营水平,所以当下盈利依旧较难。

碳化硅衬底生产企业东尼电子2023年半年报显示,公司实现营业收入7.77亿元元,同比减少7.3%;归属于上市公司股东的净利润-6817万元,由盈转亏。东尼电子指出,报告期内,公司主要按照2023年1月与下游客户T签订的重大合同中的交付计划完成产品发货,实现营收上亿元,收入大幅增长。但量产爬坡阶段,前期产品良率不稳定且设备调试所产生的费用较高,毛利情况不理想。

事实上,不仅国内企业,连碳化硅龙头公司Wolfspeed也难逃盈利难题。Wolfspeed在8月17日发布的2023财年第四季度财报显示,该季度实现净利润(GAAP)为亏损1.13亿美元,亏损幅度继续扩大,主要原因是毛利率持续下滑,同时费用开支也继续增加,进一步侵蚀了利润。

Wolfspeed虽然在收入上小超市场预期,实现营收2.36亿美元,同比增3.2%,但利润端却掉链子,在下游需求渐显疲态,存货走高的情况下,毛利率呈现持续的下滑。

整体来看,碳化硅产业链仍处于发展早期,大规模替代硅基衬底还为时过早;此外,在生产良率和成本方面仍面临着一系列的挑战。集微咨询分析师朱航欧指出,“碳化硅产业目前主要还是以6英寸为主,头部企业在从6英寸向8英寸过渡,如果8英寸衬底能上量,生产的碳化硅器件综合成本有望大幅下降。这对碳化硅公司成本端改善起到很重要的推动作用。”

除了成本端的影响外,碳化硅公司要盈利还得下游应用端助攻,虽然碳化硅在新材料技术中具有巨大潜力,并且在光伏、储能、新能源汽车等领域受到市场青睐,但仍面临着一系列挑战和竞争。

尤其是作为碳化硅“推广者”的特斯拉在今年3月投资者大会上表示,将减少75%的SiC用量,一时间,特斯拉仿佛叫停了碳化硅产业。

但事实上,全球范围内,除特斯拉外,不少车企正积极推进SiC车型量产交付。据集微网不完全统计,截至2023年上半年,全球已有40款SiC车型进入量产交付,结合CleanTechnica统计数据以及6月主力车型销量,推测上半年全球SiC车型销量超过120万辆。

此外,后续还将有BBA、现代起亚、比亚迪、小鹏汽车、大运汽车、Lucid、广汽埃安、一汽红旗、上汽智己、极氪、阿维塔、赛力斯等多家车企继续推出更多的SiC车型上市及交付。

从中不难看出,除了奔驰、奥迪、路虎、宝马等高端品牌外,国内越来越多的品牌加入碳化硅车型队列,随着国内自主品牌推出更多的中低端车型,有望进一步扩大SiC的规模应用。

业内人士表示,所需部件更少的新车型设计适用于低功率、低成本的电动汽车,事实上中低端车型的规模化推广,很可能会加速SiC在电动汽车的广泛普及,并最终提升SiC的行业应用。

从产业长远发展角度来看,碳化硅仍具备强劲发展潜能。根据集微咨询(JWInsights)测算,2022年全球新能源汽车细分市场碳化硅功率半导体市场规模近70亿元。预计到2026年,全球新能源汽车SiC功率半导体市场规模将接近280亿元,年均复合增长率超过45%。

朱航欧指出,SiC功率半导体首先在高性能C级及以上车型中取得应用,然后逐步渗透到B级车和部分A级轿车。早期考虑到性能利用率及成本的原因,SiC功率器件在A级车中的渗透率不会有太大提升。但随着特斯拉新一代车“SiC+IGBT”使用方案的提出,也将带动SiC在A级车市场的渗透。

集微网消息,9月18日,北京产权交易所官网发布宝沃汽车(中国)有限公司(下称“宝沃中国”)破产清算财产处置公告。曾经的“德系BBBA”四兄弟之一,宝沃汽车中国正式破产。

公告内容显示,2023年8月4日,北京市第一中级人民法院裁定宣告宝沃中国破产,管理人依法对宝沃中国财产进行处置。宝沃中国管理人拟以网络竞价方式对宝沃中国798件专利进行公开拍卖,评估价为157.87万元,起拍价64.66万元。

至此,入华8年,自称与奥迪、宝马、奔驰齐名的宝沃汽车以“破产”的方式落幕。

根据天眼查APP显示,宝沃中国目前存在两条破产重整信息。从民事裁定书来看,宝沃中国于2015年7月20成立,注册资金为11421.635万元,公司经营范围为汽车产品研发,技术开发、 技术转让、技术咨询,宝沃品牌汽车及零部件销售等。其股东为北京宝沃汽车股份有限公司。

截至2022年11月,宝沃中国已进入执行程序未履行执行标的金额约1.87亿元。 2023 年 2 月 1 日,其股东作出股东决定,宝沃中国公司申请破产清算。在2023年4月20日,北京市第一中级人民法院因其不能清偿到期债务,且资产不足以偿付全部债务,认为该公司属于破产申请的适格主体,已具备破产原因,遂对宝沃中国的破产清算申请予以受理。而其母公司北京宝沃汽车股份有限公司也于2022年11月29日被裁定宣告破产。

被称之为“德系BBBA”四兄弟的分别是奔驰、宝马、宝沃、奥迪四个品牌。能与之齐名,想必实力也是名副其实的。虽然宝沃汽车现已经宣告破产,但它曾经确实辉煌过。

资料显示,宝沃汽车是在1919年由德国工程师卡尔·宝沃创立的品牌,宝沃汽车当时以德国出口额中占60%的成绩成为德国三大汽车制造商之一,有消息称,其在赛事方面更是可以与保时捷齐名。而后却因经营不善于1961年宣布破产。但它并没有因此消失匿迹,反而在2015年的日内瓦车展上现场宣布品牌回归,中文命名为宝沃。

据资料显示,2015年身披复活甲归来的是被北汽福田汽车在2014年以巨资500万欧元的价格收购的。此后,宝沃汽车陆续推出了BX5、BX6、BXi7等产品。据金融界报道,2016年至2018年,宝沃累计销量达10.69万辆,却累计亏损40.14亿元。福田汽车也因此受累,2018年净亏损35.75亿元,其中宝沃汽车亏损占比达70%。

在2018年底,福田汽车出售宝沃汽车67%的股权给长盛兴业,挂牌价格为38.17亿元,长盛兴业在2019年1月17日参股,而后又在7月29日退股。系神州优车以41亿元的价格收购了这67%的股权。而后宝沃正式进入“神州系”,销量也一度见长。

可好景不长,2020年瑞幸咖啡财务造假事件严重波及神州集团,据资料显示,瑞幸咖啡大股东同样也是神州租车的大股东,那天神州租车开盘便大幅跳水,一度跌超70%。从此宝沃便由于财务枯竭等原因,提起破产申请。宝沃一破再破的命运着实令人唏嘘。

有消息称,从2014年开始,福田汽车的扣非净利润就一直为负,9年累计亏损甚至超过152亿。9月19日,福田汽车在投资者关系平台上就“公司为何去竞买宝沃没人要的IT设备”回应:该批IT设备为我司日常经营所需设备,较之购买新设备,竞买该批设备价格更优。

集微网消息,近日,通富微电在接受机构调研时表示,根据半导体行业协会(SIA)的数据,2023年第一季度、第二季度全球半导体销售额均同比下降,集成电路是半导体产业的重要组成部分,其产业规模远超半导体其他细分领域,具备广阔的市场空间和增长潜力。长远来看,集成电路产业的发展,未来可期。短期来看,通富微电2023年生产经营“挑战与机遇”并存,挑战是通富微电可能会面临行业触底过程中的阵痛,机遇是行业新技术(Chiplet等先进封装新技术)、新应用(ChatGPT等人工智能新应用)带来的广阔发展空间。

通富微电表示,2023年上半年,全球半导体市场陷入低迷,终端市场需求疲软,下游需求低于预期,导致封测环节业务承压,通富微电传统业务遭遇较大挑战。面对困难,通富微电进一步优化传统封测市场和产品策略。一是紧跟手机等消费类市场变化,积极调整市场策略,稳定并提升了市场占有率;二是抓住5G高端手机对RFFEM等产品需求增长的机遇,借助成熟的系统级(SiP)封装技术和高性能的引线互联封装技术等,快速实现射频模组、通讯SOC芯片等产品大批量国产化生产,增加营收的同时也获得了来自MTK、紫光展锐、卓胜微等重要头部企业的高度认可。同时,通富微电积极调整产品布局,立足市场最新技术前沿,在高性能计算、新能源、汽车电子、存储、显示驱动等领域实现营收增长。

资料显示,2023年上半年,通富微电在存储器(Memory)、显示驱动(Display Driver)、功率半导体(Power)等方面取得重要突破。随着国内存储芯片技术的日趋成熟以及国产面板在全球市场份额的提升,通富微电布局多年的存储器产线和显示驱动产线已稳步进入量产阶段并显著提升了通富微电在相关领域的市场份额。由于全球能源结构调整已成为必然趋势,而这一趋势也带动了功率半导体及大功率模块需求的持续增长。凭借在功率半导体封测领域的多年实践,上半年通富微电配合意法半导体(ST)等行业龙头,完成了碳化硅模块(SiC)自动化产线的研发并实现了规模量产,在光伏储能、新能源汽车电子等领域的封测市场份额得到了稳步提升。

通过并购,通富微电与AMD形成了“合资+合作”的强强联合模式,建立了紧密的战略合作伙伴关系;AMD完成对全球FPGA龙头赛灵思的收购,实现了CPU+GPU+FPGA的全方位布局,双方在客户资源、IP和技术组合上具有高度互补性,有利于AMD在5G、数据中心和汽车市场上进一步迈进。据悉,通富微电是AMD最大的封装测试供应商,占其订单总数的80%以上。

通富微电称,未来将面向高端处理器等产品领域进一步加大研发力度:大力投资2.5D/3D等先进封装研发,积极拉通Chiplet市场化应用,提前布局更高品质、更高性能、更先进的封装平台,拓展先进封装产业版图,为新一轮的需求及业务增长夯实基础,带动通富微电在先进封装产品领域的业绩成长。

集微网消息,近日,信质集团在接受机构调研时表示,公司目前新能源的储备产能相对充足,信质集团拥有7条总成产线,足以应对当下市场的需求。同时,信质集团也为后期的扩张做好了应急等准备工作,重庆子公司目前正处于竣工验收状态,四季度部分设备进场安装,预计2024年上半年将实现量产状态。

对于当前市场整车厂价格战的持续影响,信质集团表示,从年初的燃油车打开市场整体价格战开始,再到特斯拉推动的新能源汽车价格战,全市场行情报价战已经无法避免,对整个汽车产业链来说都非常煎熬。对于信质集团今年的整体业绩,公司有股权激励的最低保障在,且信质集团一直都以此作为方向来推进各项业务的稳定开展。上半年,信质集团业务规模和净利润都得到了明显的提升,毛利率也有所回暖,得益于信质集团整体的产能有续开展、内部控制有效推进、供应商联动的预期支持等。相信,未来在各项运作持续推进下,业绩将会进一步得到验证。

另外,信质集团就新能源子公司的电池壳业务情况披露,信质集团下属信质新能源公司于2022年正式运行,主要生产包括电池结构件及储能类结构件为主,当前为C进行配套,其他新客户也在陆续对接中,上半年,该业务也实现了0的突破,项目定点也逐步有续落地。

关于“是否和华为公司存在合作伙伴关系”等问询,信质集团回应称,抛开公司原有业务发展外,华为政企为信质集团提供专业咨询及指导服务,为信质集团未来数字化发展进行赋能。

集微网消息,近日,有投入资金的人在投资者互动平台提问:公司最近在北京,武汉,宁波三地大量招聘欧美,日韩客户开发经理(岗位要求:执行新产品导入,推动长期战略协议),请问公司在北美是否已签订并斩获大订单?公司在日韩是不是已经与头部电池生产商签署长协订单呢?

容百科技(688005.SH)9月19日在投资者互动平台表示,公司已与日韩客户签订了合作备忘录:日韩客户计划自2024年起,向公司每月采购千吨级高镍正极材料;2025-2027年,累计采购量逾10万吨。高镍正极产品由公司韩国忠州工厂进行生产和供应,下游终端应用主要销往北美市场。 公司近年来逐步开拓海外市场,重点开发欧美、日韩大客户。公司将通过建立海外办事处、招聘国际客户开发经理等方式,积极在海外市场进行营销布局。

扫一扫加好友

微信公众号