-

-

米乐m6平台

专业生产棕刚玉,白刚玉,棕刚玉微粉,无尘金刚砂,玻璃喷砂磨料,喷砂除锈磨料等。

专业生产棕刚玉,白刚玉,棕刚玉微粉,无尘金刚砂,玻璃喷砂磨料,喷砂除锈磨料等。

我们说到,对投入资产的人来说,胜率思维是非常非常重要的思维模式,投资中最重要的胜率事件,决定了赚钱的概率,这个概率几乎都是跟着时间的拉长而升高,就是持有时间越长,赚到钱的把握越大。

有朋友偏不信邪,说我闺蜜哪年哪月炒股票两个月时间就赚了一倍!好嘛,那我们再说说第三件重要的胜率事件(重要性不分先后)——高股票仓位组合收益的分布和时间的关系,这个最烧脑。

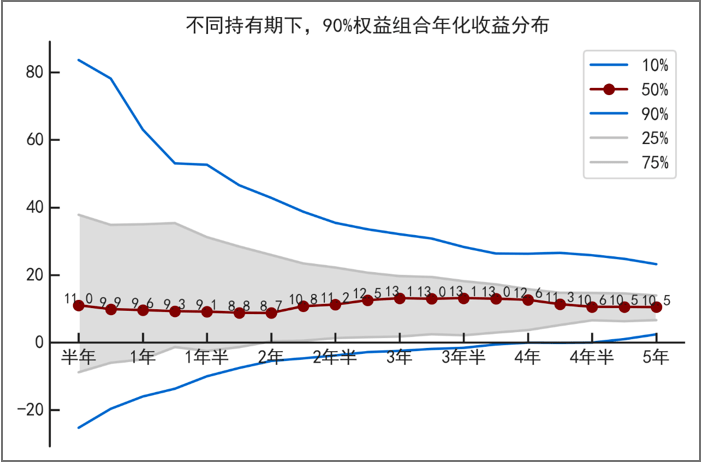

图1. 九成(90%)股票仓位组合的年化收益的概率分布跟着时间的变化趋势

(数据来源:wind,权益部分采用万得偏股混合型基金指数885001.WI拟合,债券部分采用万得债券型基金指数885005.WI拟合。数据区间:2005.01-2022.09)

这个图的横轴仍然是组合的持有时长,纵轴是收益率,然后,难点来了(敲黑板)!几条曲线%股票仓位组合的收益率分布情况的变化趋势,最上面的深蓝线代表各时间长度上收益率10%分位数的数值(分位数越低,代表收益率相对排名越高),最下面的深蓝色线%分位数的数值,中间两条灰线%的分位数数值,红线%分位数数值。

看最上面的蓝线可知,在半年内,收益率可以超过80%(比如偶遇牛市时),但这样的一种情况很少发生。所以,上面那一位朋友,您家闺蜜当时走了大运,和中彩票没什么区别,但同样以九成股票仓位投资了半年的其他朋友,按照90%的分位数收益率,也有部分投资者会损失掉四分之一甚至更多的本金。

持有一年以内,收益的分布范围跟着时间的拉长显著收敛,收益情况排在前10%分位的朋友所获得的收益率明显降低(您闺蜜再多拿几个月很可能就会亏回去一半),排在后90%分位的朋友所损失的本金减少到五分之一以内,其他朋友们的亏损也可能减少。持有一年半之后,收敛幅度放缓但趋势不改,持有四年以后,所有分位数上的收益情况,注意是所有哦,全都收敛在零水平线以上,不论牛市还是熊市、不论是您那幸运的闺蜜还是倒霉蛋。这就是历史经验的总结——长期投资能赚钱。当然有的短期投资也能赚钱,但并不是所有的短期投资都能赚钱。

还有最最重要的一条红色线%分位数上的年化收益率,而这条曲线%左右窄幅波动的收益率区间内。最重要的是,所有分位数上的收益率曲线都在向这条红色的线收敛,也就是说,高股票仓位的投资组合,在各种可能的情形下,所能获得的年化收益率,跟着时间的拉长,都会接近10-11%左右。用一句话小结,投资时间越短,收益越难以捉摸,越有可能亏损;时间越长,收益越趋向稳定。市场上其他一些人也做过同样的研究,或许收益率区间有所差异(假如历史数据时期不同),但都指向了同样的规律,美国股市也有类似的规律。因为归根结底,这间接反映的是一个经济体增长红利的年化中等水准,或者金融市场整体能够从实体经济中分享到的红利水平。

10%的复利是多少呢,这么一算,是不是就比较可观了,世界的第八大奇迹是复利。最后,我们来说说胜率和复利。

,或者说持续每年都赚到10%的概率必须充足大,否则,复利就中断了。每年实现稳定的收益(即便这个收益率要比10%低),然后持续产生复利,和牛市翻倍熊市亏一半相比,十年以后、二十年以后的结果,哪一种更香?记住,最大回撤是复利的杀手,也别忘了A股有牛短熊长的脾气。有一位

女士这几年在投资圈出了名。她12岁时成了孤儿,一生未婚,也没有子女,一直独居,做着一份秘书的工作,买商场清仓的衣服,没有买过车,旅行时乘坐公共交通工具。她本来再平凡不过,但2010年在她百岁逝世的时候,人们惊异的发现,她留下了700万美元的遗产,指定捐给慈善机构。她没什么秘密,也没有财产可继承,她的大笔遗产来自她那实现了80年(!)复利的3股雅培公司股票。流水不争先,争得是滔滔不绝。

为了实现稳定的年化收益率和连续复利,最好是用胜率相对最高的姿势来投资,而不是最小胜率的姿势,即使最小胜率下的或有收益率最高,也最诱人。而负收益的复利呢,就是每年都亏钱的结果,也会比较惊心。

所以,投资的胜率,即获得目标收益的概率,是投资中非常非常重要的因素,只有胜率高,获得复利的把握才能更大。容易投各类策略的逻辑基础,就包括了对胜率的精密测算。你猜对了,其实很多其他投资经理们,也基本是按照胜率测算,来做投资的。我们从上一回到这一回,所有的曲线图,讲的都是同一个事实,即在影响胜率的因素中,如果要说出最最重要的一个因素,那就是持有时间。

这其实就是投顾机构倡导“坚定持有”、“长期主义”的最终的原因。道理很简单,但很不容易做到。财富管理行业的使命和价值,就是要把一些老生常谈掰开揉碎讲给大家听。

诺贝尔经济学奖得主保罗·萨缪尔森说过,“好的投资是很无聊的,就像看油漆慢慢变干或者小草慢慢长起来那样。要想获得稳定的投资回报,需要像龟兔赛跑中的那个小乌龟一样,耐心坚持,风雨无阻,放弃一夜暴富的幻想,严控自己的投资所需成本,通过慢慢积累来达到自己的投资目标。”

当然,小概率迷恋这种心理会不时的跳出来,有人愿意相信自身就是那个幸运者,有人愿意把这种希望当作平凡生活当中的那一点甜。

对于前者,投顾的使命,又又又是用客观事实来说明,不能把小概率事件当作投资目标,我们反而应该把不那么令人愉快的事件当作常态(比如图4中90%分位数下所能取得的深蓝色线),把中位数(红色线)当作力争的目标。不甘心?萨缪尔森

而后者嘛,应该不会把所有钱都拿来买甜点,偶尔买块蛋糕不可能影响明天买菜吃饭,我们也就毋庸多言。

有的朋友说,我真的等不及啊,我要结婚、要买房、要生孩子养一大家子,我需要一大笔钱!我只能赌一赌运气!朋友你的心情我们很理解,谁不是从年轻熬过来的呢?你说的问题涉及到人生不同阶段的财富规划,我们另外再说。今天,我们想说的是,朋友你想赌赌运气的时候,请注意控制住总仓位,另外再注意一下行情点位,我们容易投的领投计划或许可以帮到你。

当然,除了持有时间这个因素,股票仓位在胜率的各种测算中,是另一个重要的变量。因为不同的股票仓位,实现目标收益的胜率是不一样的,但是股票仓位提高到一定水平后,胜率能继续提高的幅度就有限了,波动却还在增大,所以这个拐点上的股票仓位,性价比相对就是最高。想要实现6%收益率的复利的朋友们,可以翻上一篇复习。

本材料由工银瑞信基金管理有限公司提供,为客户服务材料,并非基金宣传推介材料,不构成投资建议或承诺。基金有风险,投资须谨慎。工银瑞信以诚实信用、谨慎勤勉的原则提供投顾服务,但不保证投资者一定盈利,也不保证最低收益和投资本金不受损失。基金投资顾问业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。投顾组合及成分基金的历史业绩仅供参考,不代表未来业绩表现,为别的客户创造的收益并不构成业绩表现的保证。投顾组合策略的风险特征与单只成分基金的风险特征存在一定的差异,投资者通过工银瑞信基金投资顾问业务进行基金投资应遵循“买者自负”原则,应仔细阅读投顾组合策略的《服务协议》《业务规则》《策略说明书》《风险揭示书》等有关规定法律文件,在全方面了解投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,依据自己的风险承担接受的能力独立审慎做出投资决策,并自行承担投资风险。

工银瑞信在本材料中的所有观点仅代表工银瑞信在本材料成文时的观点,工银瑞信有权对其做调整。若本材料转载第三方报告或材料,转载内容仅代表该第三方观点,并不意味着工银瑞信的立场,工银瑞信不对这一些信息的真实性、准确性和完整性提供任何直接或隐含的声明或保证。对于本材料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关这类的产品收益的预测及承诺。除非另有明确说明,本材料的版权为工银瑞信所有。未经工银瑞信的书面许可,任何机构和个人不得以任何形式对本材料或其任何部分进行派发、复制、转载或者发布,亦不得对本材料来任何有悖原意的删节或修改。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

扫一扫加好友

微信公众号